Liquiditätsengpass erkennen: Definition, Ursachen und Maßnahmen

Inhaltsverzeichnis

Liquidität ist das Rückgrat unternehmerischen Handelns. Wenn Einnahmen ausbleiben, Kosten steigen oder Aufträge sich verzögern, gerät schnell der gesamte Betrieb ins Wanken – selbst bei grundsätzlich gesunder Auftragslage. Gerade für kleine und mittelständische Unternehmen sind plötzliche Liquiditätsengpässe ein ernstzunehmendes Risiko, das nicht nur operativ einschränkt, sondern im schlimmsten Fall existenzbedrohend wirkt.

Häufig sind die Ursachen dafür vielfältig und treten in Kombination auf. Wer Liquiditätsprobleme zu spät erkennt, riskiert Zahlungsunfähigkeit und schlimmstenfalls die Insolvenz. Umso wichtiger ist es, die typischen Anzeichen eines Liquiditätsengpasses rechtzeitig zu deuten, interne und externe Ursachen zu verstehen – und gezielt gegenzusteuern.

In diesem Beitrag erfahren Sie, wie sich ein Liquiditätsengpass frühzeitig erkennen lässt, worin seine Ursachen liegen, wie Sie Ihre eigene Liquidität berechnen und mit welchen konkreten Maßnahmen Sie sowohl akute Engpässe überbrücken als auch zukünftige vermeiden können.

Was ist ein Liquiditätsengpass?

Ein Liquiditätsengpass beschreibt die Situation, in der ein Unternehmen kurzfristig nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen zu erfüllen – trotz möglicherweise positiver Auftragslage oder ausreichender Vermögenswerte. Liquidität meint die Fähigkeit eines Unternehmens, jederzeit über genügend Zahlungsmittel oder schnell verfügbare Mittel zu verfügen.

Ein Liquiditätsproblem bedeutet nicht zwangsläufig, dass ein Unternehmen wirtschaftlich schlecht aufgestellt ist – aber es zeigt, dass Zahlungsströme, Kapitalbindung und Finanzierungsstruktur nicht im Gleichgewicht stehen. Genau hier liegt der Hebel für Gegenmaßnahmen.

Ursachen von Liquiditätsengpässen

Liquiditätsprobleme entstehen selten plötzlich – oft sind sie das Ergebnis einer Verkettung mehrerer Faktoren. Wer seine Finanzen systematisch überwacht, kann erste Warnzeichen frühzeitig erkennen und gegensteuern. Um die richtigen Maßnahmen ableiten zu können, ist es sinnvoll, zwischen internen und externen Ursachen zu unterscheiden:

Interne Ursachen

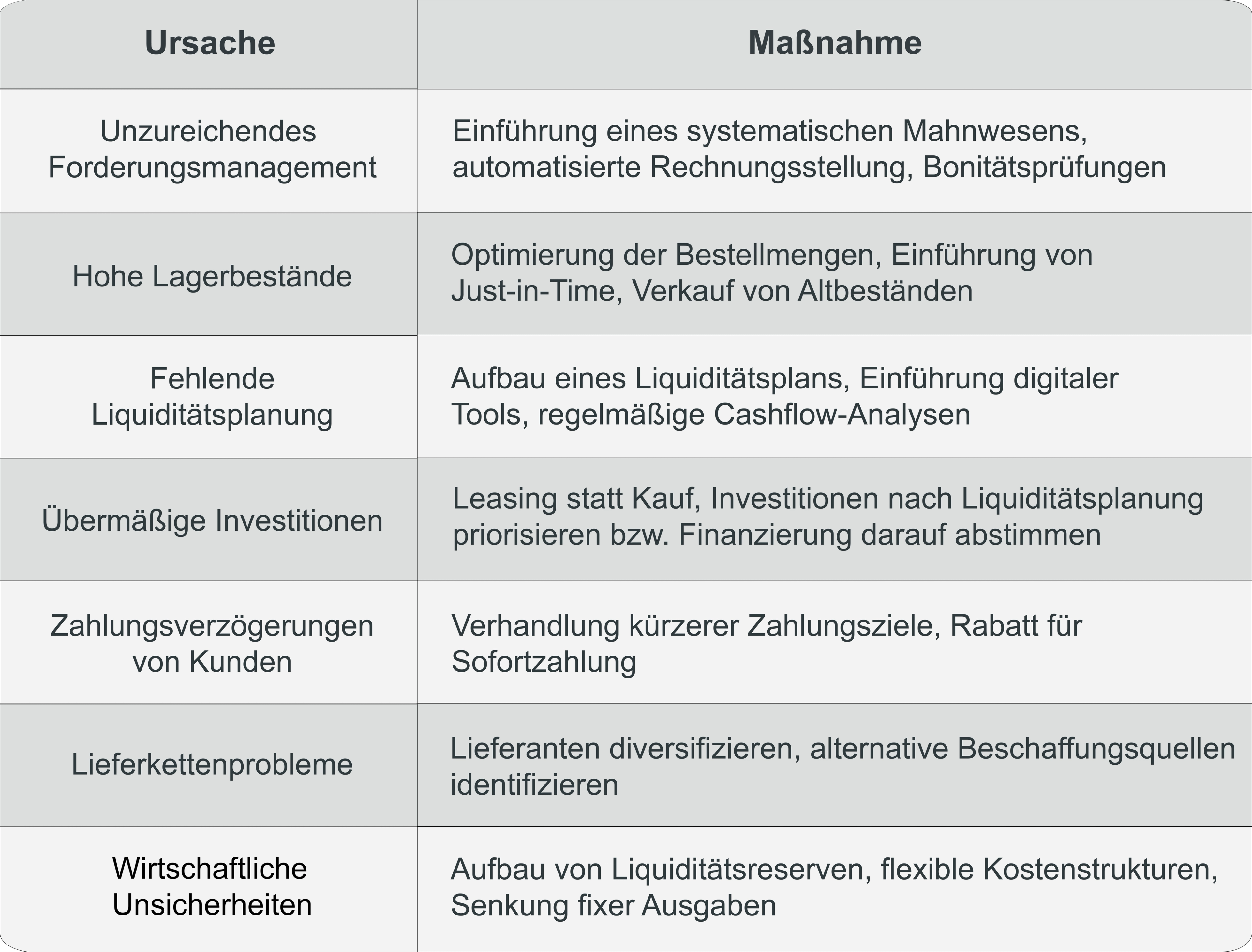

- Unzureichendes Forderungsmanagement: Wenn Rechnungen vermehrt zu spät gestellt, unvollständig dokumentiert oder nicht konsequent eingefordert werden, fehlt es dem Unternehmen an planbaren Einnahmen. Oft mangelt es an systematischen Mahnprozessen, einer konsequenten Nachverfolgung von Skontofristen oder einer sorgfältigen Bonitätsprüfung vor Gewährung der Zahlungsziele.

- Hohe Lagerbestände: Kapital, das im Lager liegt, steht nicht als kurzfristiges liquides Mittel zur Verfügung. Eine ineffiziente Warenwirtschaft kann so schnell zur finanziellen Belastung werden – insbesondere, wenn sich der Verkauf verzögert und der Rückfluss der Mittel ausbleibt. Zusätzlich schränkt ein überhöhter Lagerbestand die Flexibilität ein: Ändert sich die Nachfrage oder sinkt der Absatz, bleibt das Kapital in nicht absetzbaren Produkten gebunden – Liquiditätsengpässe können die Folge sein.

- Fehlende Liquiditätsplanung: Ohne vorausschauende Finanzplanung und fortlaufendes Cashflow-Controlling bleiben Zahlungsengpässe unentdeckt, bis es letztlich zu spät ist. Fehlt ein systematischer Überblick über Einzahlungen, Auszahlungen und den zeitlichen Verlauf der Zahlungsfähigkeit des Unternehmens, können Engpässe weder rechtzeitig erkannt noch wirksam abgefedert werden.

- Unkoordinierte Investitionen: Wenn Wachstumspläne oder Ersatzbeschaffungen umgesetzt werden, ohne dass die Finanzierung langfristig gesichert ist, entstehen trotz guter Geschäftslage schnell Liquiditätslöcher.

Externe Ursachen

- Zahlungsverzögerungen: Deutsche Unternehmen lassen sich zunehmend mehr Zeit beim Bezahlen ihrer Rechnungen. Das zeigt eine Analyse der Auskunftei CRIF im Auftrag des Handelsblatts von letztem Jahr: Im April 2024 zahlten Firmen im Schnitt erst nach 53,2 Tagen - fast acht Tage später als im Vorjahreszeitraum. Insbesondere im Bauwesen, in der Automobil- und Transportbranche und in der Gastronomie verschieben sich Zahlungsziele vermehrt nach hinten. Projekte mit langen Abnahmezyklen führen dazu, dass Rechnungen erst nach mehreren Wochen beglichen werden. Teils werden spätere Zahlungen auch zur Liquiditätssteuerung genutzt. Insbesondere für kleinere Unternehmen kann das zu erheblichen Liquiditätsengpässen führen, wenn laufende Kosten wie Gehälter, Miete oder Material unabhängig davon gedeckt werden müssen.

- Steigende Material- oder Energiepreise: Plötzliche Preissteigerungen bei Rohstoffen oder Energieträgern – etwa durch geopolitische Spannungen, Lieferengpässe oder veränderte Marktbedingungen – führen dazu, dass bestehende Kalkulationen nicht mehr aufgehen. Dies kann Liquiditätsreserven stark belasten, wenn Aufträge nicht entsprechend angepasst oder kompensiert werden können.

- Lieferkettenstörungen: Durch Unterbrechungen in der Produktion (z. B. fehlendes Material) können Leistungen nicht abgerechnet werden – es kommt zu Umsatzverlusten.

- Gesamtwirtschaftliche Entwicklungen: Konjunkturelle Schwankungen, Zinssteigerungen oder gesetzliche Änderungen wirken sich indirekt auf die Liquidität aus.

Liquidität berechnen: Die wichtigsten Kennzahlen

Die Liquidität eines Unternehmens lässt sich mithilfe definierter Kennzahlen messen. Diese geben eine erste Orientierung über die finanzielle Lage eines Unternehmens. Insbesondere die Liquiditätsgrade 1, 2 und 3 bieten Anhaltspunkte zur kurzfristigen Zahlungsfähigkeit. Sie ersetzen jedoch keine umfassende Liquiditätsplanung, sondern dienen lediglich als Indikatoren:

Liquiditätsgrad I (Cash Ratio)

(Liquide Mittel / kurzfristige Verbindlichkeiten) × 100

Dieser Wert zeigt, inwieweit allein Barmittel und Bankguthaben ausreichen, um kurzfristige Verbindlichkeiten zu begleichen. Ein Wert von 20-50 % gilt als solide. Werte unter 10% deuten auf eine kritische Liquiditätslage hin.

Liquiditätsgrad II (Quick Ratio)

((Liquide Mittel + kurzfristige Forderungen) / kurzfristige Verbindlichkeiten) × 100

Diese Kennzahl berücksichtigt auch offene Forderungen. Sie vermittelt ein realistischeres Bild für Unternehmen mit typischer „Zahlung auf Ziel“-Kultur. Ein Wert von 100-120% gilt in der Praxis als gesunde kurzfristige Zahlungsfähigkeit.

Liquiditätsgrad III (Current Ratio)

((Liquide Mittel + Forderungen + Lagerbestand) / kurzfristige Verbindlichkeiten) × 100

Bei dem umfassendsten Grad der Liquiditätsbestimmung wird das gesamte Umlaufvermögen inklusive Lagerbestand berücksichtigt. Achtung: Hohe Vorräte sind nicht automatisch liquide verwertbar. Daher ist dieser Grad nur bedingt als Frühwarnindikator geeignet und sollte stets im Zusammenhang mit den ersten beiden Graden interpretiert werden.

Wie überbrücke ich einen Liquiditätsengpass?

Ein akuter Liquiditätsengpass erfordert schnelles, zielgerichtetes Handeln. Unternehmen müssen kurzfristig zahlungsfähig bleiben, um den Betrieb aufrechtzuerhalten und Vertrauen bei Geschäftspartnern und Mitarbeitenden zu wahren. Die folgenden Instrumente sind typische Maßnahmen zur Überbrückung – sie verschaffen finanzielle Luft, sind aber in der Regel auf die kurzfristige Behebung von Engpässen ausgerichtet:

- Stundungsvereinbarungen: Durch das aktive Zugehen auf Gläubiger – z. B. Lieferanten, das Finanzamt oder Sozialversicherungsträger – können Zahlungsziele verlängert oder vorübergehend ausgesetzt werden. Voraussetzung ist eine offene Kommunikation und ein nachvollziehbarer Sanierungsplan. Stundungen entlasten kurzfristig die Zahlungsströme, müssen jedoch verlässlich eingehalten werden.

- Kurzfristige Kostenreduktion/aktives Liquiditätsmanagement: Nicht betriebsnotwendige Ausgaben sollten kritisch überprüft und – wenn möglich – temporär reduziert oder pausiert werden. Dazu zählen z. B. Ausgaben für Werbung oder geplante Veranstaltungen. Ziel ist es, liquide Mittel gezielt für den operativen Kern zu reservieren.

- Kontokorrentkredit oder Betriebsmittelkredit: Diese kurzfristigen Kredite bieten flexible Liquiditätsspielräume und ermöglichen die Überziehung des Geschäftskontos bis zu einem vereinbarten Rahmen. Idealerweise wird eine Kreditlinie frühzeitig vereinbart, bevor es zu Engpässen kommt, um im Ernstfall sofort darauf zurückgreifen zu können.

- Factoring: Beim Factoring verkauft ein Unternehmen offene Forderungen an einen externen Dienstleister (Factor) und erhält im Gegenzug sofort einen Großteil des Rechnungsbetrags ausgezahlt. So lässt sich schnell Liquidität generieren, ohne auf die regulären Zahlungsziele warten zu müssen.

- Sale-and-Lease-Back: Hierbei werden Vermögenswerte wie Maschinen, Fahrzeuge oder Immobilien verkauft und anschließend vom Käufer zurückgeleast. Unternehmen erhalten so kurzfristig liquide Mittel, behalten aber die Nutzung der Vermögenswerte. Diese Maßnahme eignet sich insbesondere für Betriebe mit werthaltigem Anlagevermögen.

Diese Maßnahmen ersetzen keine strukturelle Lösung. Sie verschaffen Zeit, um mittel- bis langfristige Strategien zur Stabilisierung und nachhaltigen Liquiditätssicherung zu entwickeln – etwa in Form einer umfassenden Liquiditätsplanung, Finanzierungskonzepten oder neuen Geschäftsmodellen.

Maßnahmen zur Vermeidung und Behebung von Liquiditätsengpässen

Um Liquiditätsengpässe zu vermeiden oder zu beheben, müssen Ursachen und Maßnahmen gezielt aufeinander abgestimmt sein. Nicht jede Lösung passt zu jedem Problem – oft braucht es eine Kombination aus operativen Sofortmaßnahmen und struktureller Neuausrichtung.

Mögliche Maßnahmen im Überblick

Fazit: Früh handeln, um Liquiditätsengpässe zu vermeiden

Ein Liquiditätsengpass kann jedes Unternehmen treffen – doch er muss nicht das Ende bedeuten. Wer seine Finanzen im Blick hat, Warnsignale erkennt und rechtzeitig gegensteuert, kann seine Zahlungsfähigkeit sichern und gestärkt aus der Krise hervorgehen. Entscheidend ist es, nicht nur auf akute Probleme zu reagieren, sondern Liquidität als dauerhafte Managementaufgabe zu begreifen. Ein systematischer Umgang mit Planung, Kontrolle und Frühwarnindikatoren erhöht die Resilienz gegenüber externen Einflüssen und verschafft unternehmerischen Spielraum – auch in unsicheren Zeiten.

Als Unternehmensberatung mit fundierter Erfahrung im Liquiditätsmanagement unterstützen wir von DRESEN MALL Sie beim Aufbau einer belastbaren Liquiditätsplanung – von der kurzfristigen 13-Wochen-Vorschau bis zur mittelfristigen Planung. Gemeinsam schaffen wir Transparenz über Ein- und Auszahlungen, identifizieren Optimierungspotenziale und sichern so die finanzielle Handlungsfähigkeit Ihres Unternehmens. Mehr zu unserem Ansatz finden Sie hier: